大家好,来看下热点消息。

印度股市创四年最大跌幅

6月4日,印度NIFTY指数和印度SENSEX指数收盘下跌5.93%和5.43%,创下四年来最大跌幅,盘中均一度下跌8%。

据新华社消息,印度总理莫迪4日晚宣布,执政党印度人民党主导的全国民主联盟在大选中获胜。

莫迪在社交媒体发文说,印度人民连续第三次表达了对全国民主联盟的信任。“我向同胞们保证,我们将实现他们的愿望,我们将以新的活力、新的热情和新的决心继续前进。”

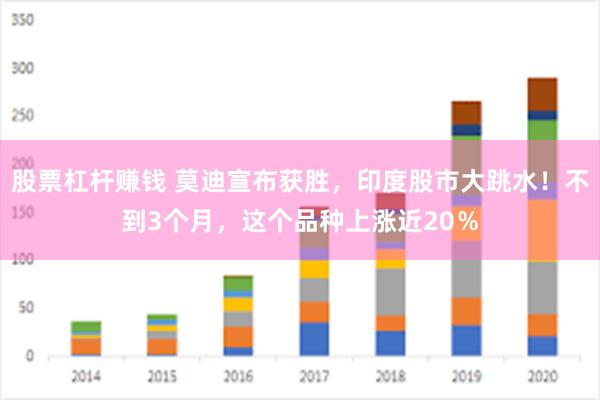

沪铅强势上涨

经过短暂调整后,沪铅期货再度强势上涨。6月4日,沪铅主力合约2407盘中一度触及19140元/吨,接近近期创下的近6年高点19175元/吨。截至昨日下午收盘,沪铅主力合约涨1.09%,报18995元/吨。期货日报记者注意到,沪铅期货近3个月已累计上涨近20%。

“宏观预期的转向与短期供需错配共振是本轮铅价上行的主要原因,而铅锭新国标出台、以旧换新政策及反向开票等利多因素也进一步提振了市场情绪。”华泰期货有色金属研究员穆浅若表示,结合基本面来看,一季度海外铅锌矿山减停产以及国内企业集中检修,加剧市场对铅锭供应短缺的预期。同时,自2024年3月1日起铅锭新国标开始实施,对铅锭的交割品级要求提高。此外,4—5月份替换需求偏弱叠加反向开票等因素导致废电池供应缩减短缺问题持续发酵,再生铅炼厂原料日益紧张,安徽、山东、贵州、广西、宁夏、河北等地再生铅冶炼厂均有不同程度减产现象。在供应端的持续扰动下,铅价重心逐步抬升。

浙商期货研究中心有色金属高级分析师蒋欣彬同样认为,供应端偏紧是近期铅价持续上行的主要原因。他表示,供应端,铅精矿供应持续收紧,铅精矿加工费下降至近年低位水平,而废电瓶供给仍有瓶颈,在原料供应不足背景下,炼厂开工率难以回升。需求端,铅蓄电池消费依然稳健,多数企业以销定产,产业链整体库存略高于往年水平。

谈及目前沪铅基本面,穆浅若表示,近日河南、安徽等地原生铅与再生铅冶炼企业检修后陆续复产,市场流通货源偏紧情况或缓和。但与此同时,铅精矿加工费再度下跌,铅精矿偏紧格局仍延续,且废电瓶价格易涨难跌,原料成本抬升逻辑尚存,仍需关注原料供应对冶炼企业生产的干扰情况。消费方面,随着端午假期临近,部分企业计划放假,节前以按需备货为主。

展望后市,穆浅若表示,虽然部分冶炼厂计划6月复产,但考虑到铅精矿供应紧张局面短期难以缓解,原料加工费将维持低位,且反向开票政策的实施也导致短期内废电瓶货量不佳,或影响后续企业生产,重点需关注原料端废电瓶和铅精矿供应情况,铅锭产出仍存在不确定性。若铅锭进口窗口打开,市场流通货源将有所增加。消费方面,虽然高铅价或对下游生产成本和采购积极性造成一定干扰,但进入夏季,铅酸蓄电池更换需求逐步进入旺季,仍可期待需求的好转。综合来看,短期内原料供应格局或对铅价有较强支撑。

蒋欣彬认为,由于供给刚性持续存在,原料价格将维持强势,短期炼厂生产成本难以回落,叠加需求旺季临近,预计铅价仍维持高位震荡走势,价格重心或继续抬升。

下游企业掀“涨价潮”

例如,我们在电视或电影里面看到的一些海盗的造型,无一例外都会带着一只眼罩。于是,很多人就会觉得是不是他们的眼睛有问题,有一只眼睛瞎了?还是为了让自己显得更酷?这些都不是真正的答案。真正的原因是因为工作的需要。

据了解,铅价上涨对下游带来了成本压力,电池厂和不少整车品牌相继发布涨价通知。例如,5月21日,天能发布涨价通知,决定自5月25日起,A+系列48V12Ah电池上调至340元/组,48V20Ah电池上调至450元/组,其他系列和型号同步调整,所有型号每组电池上调20元到50元不等。5月24日,超威发布涨价通知,宣布5月26日起上调产品销售价格,48V12Ah型号电池价格上调5元/只,48V20Ah及以上型号电池价格上调8元/只。而爱玛、雅迪、台铃等整车企业也纷纷表示,自6月1日起,将对整车及电池价格进行调整,上涨幅度40~80元,且后续会继续密切关注市场的实时发展动态,适时对整车价格进行调整。

蒋欣彬告诉记者,铅价经历多年低位波动,近期价格持续上行对产业链造成较大影响。一方面,铅价上涨导致电池企业生产成本迅速抬升。由于铅价长期保持平稳,下游企业常备库存往往处于低位,本轮铅价上涨导致电池企业采购成本骤然抬升,部分企业面临生产成本倒挂风险。另一方面,电池价格上涨压力倒逼企业提高售价,由于电动自行车涨价潮临近销售旺季,今年销售或面临需求不佳风险。短期铅价易涨难跌,建议企业在铅价调整时增加常备库存规模,或执行买入套保头寸,建立虚拟库存,以对冲原料储备不足的风险敞口。

穆浅若认为股票杠杆赚钱,结合趋势来看,后续可能会有更多的企业会加入涨价队伍,如果原材料价格一直居高不下,在旺季市场需求的进一步刺激下,价格或再度攀升。